♧ 210번째 이야기

독일 재정 부양책 개요

- 법안 통과: 2025년 3월 21일, 독일 상원 의회에서 인프라 특별기금 편성과 국방비 부채한도 규정 예외 적용 법안이 통과되었다.

- 재정 지출 계획: 향후 10년간 인프라 투자에 연간 500억 유로를 투입하고, GDP 대비 1% 규모(연간 약 400억 유로)의 국방비 지출을 늘릴 수 있게 되었다.

- 총 재정 지출 증가: 총 900억 유로의 재정지출 증액이 예상되며, 이로 인해 독일과 유로존에 미칠 성장률 파급효과는 각각 0.60%p, 0.19%p로 추정된다.

단기적 경기 상방 효과

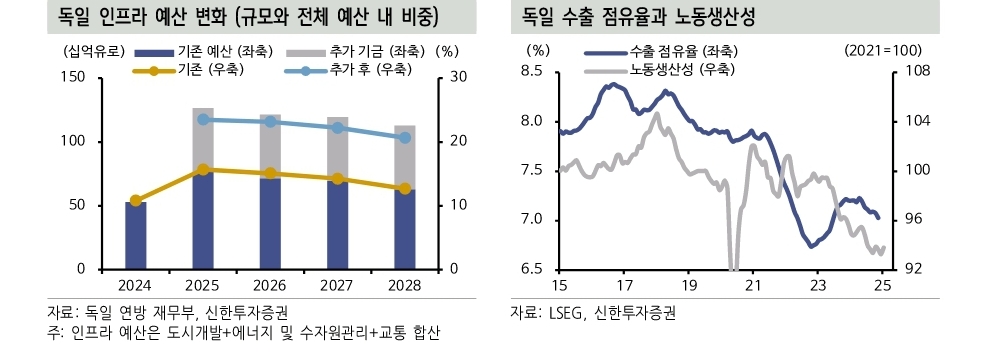

- 인프라 투자 기금: 이번 재정 부양책에서 주목할 만한 점은 인프라 투자 기금으로, 총 5,000억 유로 중 1,000억 유로는 기후 및 에너지전환 기금에 투입된다.

- 기타 투자 계획: 나머지 4,000억 유로는 도로, 교통, 주택, 전력망 투자에 투입될 예정이다.

- 고용 창출 기대: 2025년 기준 기존 인프라 예산의 1.6배 수준으로, 관련 고용 창출 및 생산 확대 효과를 기대할 수 있다.

장기 저성장 탈출 가능성

- 저성장 구조: 독일의 고질적인 저성장 구조를 탈피할 가능성은 미지수이다.

- 장기 부진 원인: 독일 경기의 장기 부진 원인은 노동력이나 자원의 부족이 아니라 생산성 및 산업 경쟁력의 부진에 기인한다.

- 제조업 기반 성장: 2010년대 중반까지 제조업에 기반한 수출을 통해 성장해온 독일은 이후 부진한 산업 경쟁력 속에서 생산성 악화를 경험하였다.

- 구조적 문제: 생산성 악화의 근간에는 중국 등 주변국의 고부가가치 제조업 성장, 전기차 부상 속 전통 자동차 산업 위기, 고령화로 인한 숙련 노동 인구 부족 등이 있다.

- 경제 구조 개혁 필요성: 이러한 구조적 문제는 인프라 및 국방 지출 확대로는 근본적으로 해결하기 어렵기 때문에 차기 의회의 경제 구조 개혁안이 필요하다.

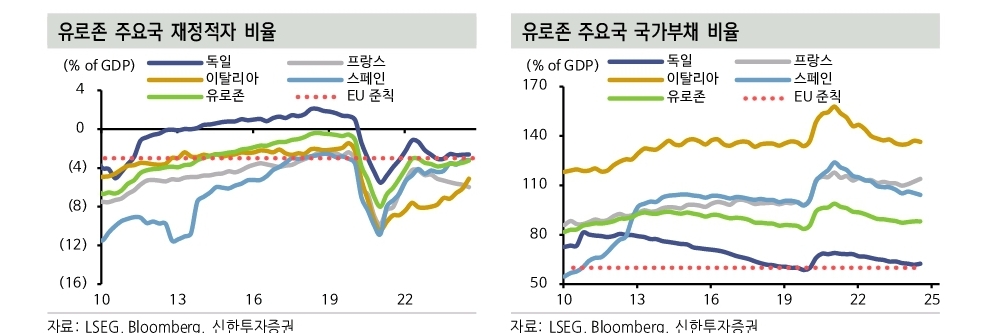

유로존 재정 부양의 한계

- 단기적 경기 부양 효과: 독일 자체의 단기적 경기 부양 효과는 유의미하다고 판단되나, 유로존 전반의 재정 부양 훈풍은 기대에 미치지 못할 가능성이 크다.

- 국방비 외 재정지출 여력 부족: 대부분의 유로존 국가들은 국방비 외 재정지출 확대 여력이 부족하다.

- EU 재정준칙: 현재 유로존 대부분의 국가들은 EU 재정준칙을 준수하지 않고 있으며, 독일이 국방비 증액과 인프라 투자 확대를 결정할 수 있었던 배경은 보수적인 재정운용 기조 덕분이다.

국방비 증액의 제약

- 재정준칙 예외 허용: 트럼프의 NATO 회원국 국방비 증액 요구 이후 EU 집행위는 유로존 국가들이 국방 지출에 한해 재정준칙 예외를 허용하였다.

- 국가별 재정 여력: 각 국가별 재정 여력에 따라 국방비 외 부문 지출 증액 여부가 달라지며, 독일을 제외한 유로존 국가들은 재정 건전성을 위해 지출을 공격적으로 늘릴 수 없는 상황이다.

- 재정 부양 기대감: 따라서 독일을 중심으로 유로존 전체 재정 부양 확대 기대감은 국방비 증액에만 그칠 가능성이 크다.

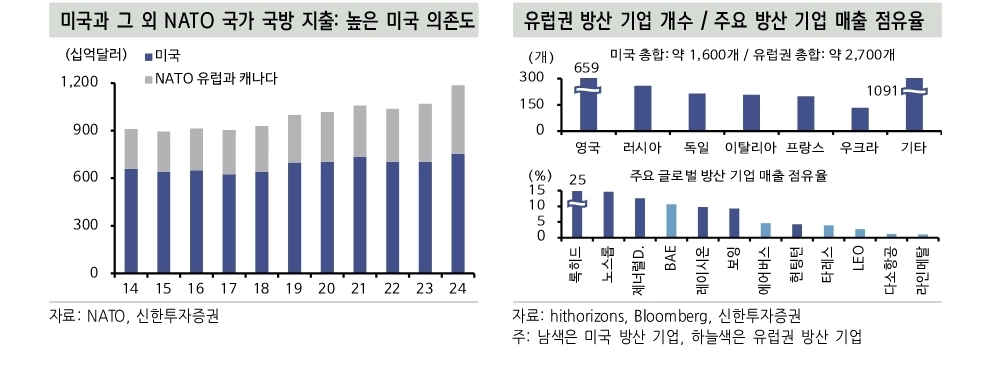

유로존 국방 산업의 비효율성

- 국방 지출의 파급효과 제한: 유로존 국방 산업 내 비효율성이 국방 지출의 파급효과를 제한할 가능성이 있다.

- 미국 의존도: 유로존은 오랜 기간 미국의 국방 지출과 군사력에 의존해왔으며, 2024년 기준 미국의 국방 지출은 NATO 회원국 지출의 2배 수준이다.

- 생산 비효율성: 유로존은 국가별로 분리된 산업 구조로 인해 중복 투자 등의 생산 비효율성을 겪고 있으며, 이로 인해 유로존 전반에 걸친 국방비 증액에도 투입 대비 생산 효과가 크지 않을 가능성이 있다.

시장 기대 조정 가능성

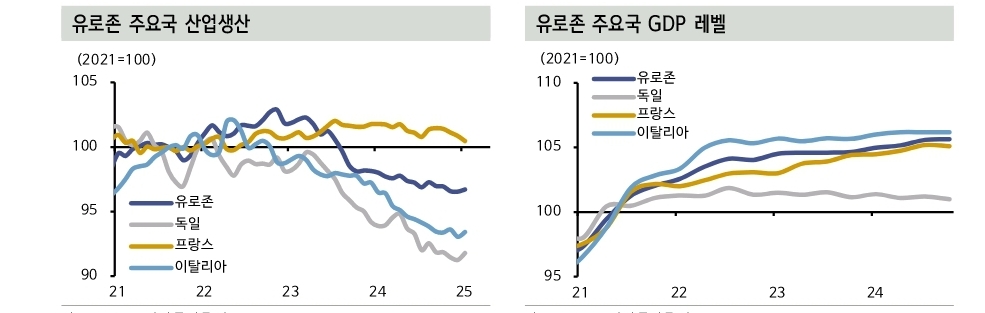

- 실물 지표 부족: 재정 부양 외 실물 지표는 기대를 뒷받침하기에는 부족하다.

- 제조업 경기 부진: 독일 중심으로 제조업 경기가 장기 부진하며, 주요국 GDP는 미약한 흐름을 지속하고 있다.

- 하방 위험: 트럼프 관세 정책 불확실성은 하방 위험으로 작용하며, ECB 라가르드 총재는 관세 부과 시 유로존 성장률 감소폭을 각각 0.3%p, 0.5%p로 추산하였다.

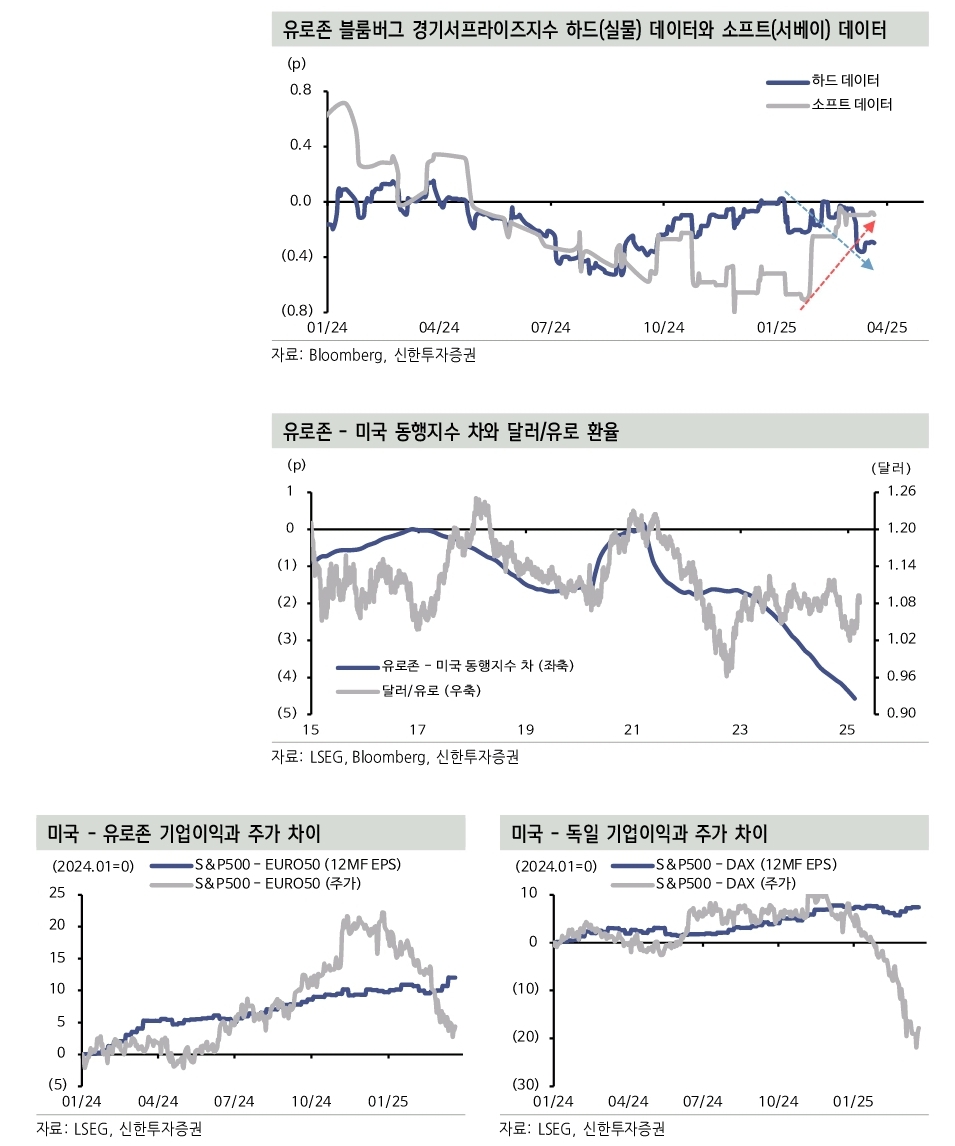

하드 데이터와 소프트 데이터

- 시장 기대감의 되돌림: 실제 경기 모멘텀보다 앞서간 시장 기대감의 되돌림을 경계할 필요가 있다.

- 소프트 데이터 반등: 연초 이후 소프트 데이터는 반등하였으나 하드 데이터는 부진하였다.

- 펀더멘탈 경로 회귀: 독일 경제의 구체적인 구조 개혁안 발표 또는 유로존 전반에 걸친 국방비 외 재정 부양 가시화 부재 시, 시장 지표는 펀더멘탈 경로로 회귀할 것으로 예상된다.

'Trend Story' 카테고리의 다른 글

| (기업)코그나이트는 무엇하는 회사? "산업계의 구글맵 같은 역할" (3) | 2025.03.27 |

|---|---|

| (Trend) 버티컬커머스플랫폼이란? "팽창국면 이후 소멸위기직면" (6) | 2025.03.27 |

| (글로벌) 트럼프 2기 보호무역주의, "세계 경기 위축 부담?" (6) | 2025.03.27 |

| (Macro) 4월2일! 트럼프, 미국 해방의 날? "관세 불확실성 해소 될까?" (3) | 2025.03.27 |

| (투자) 금값,상승 계속되나? "금 강세요인 점검 및 향후 전망" (7) | 2025.03.25 |