♧351번째 이야기

### 2025년 5월 금통위 결과

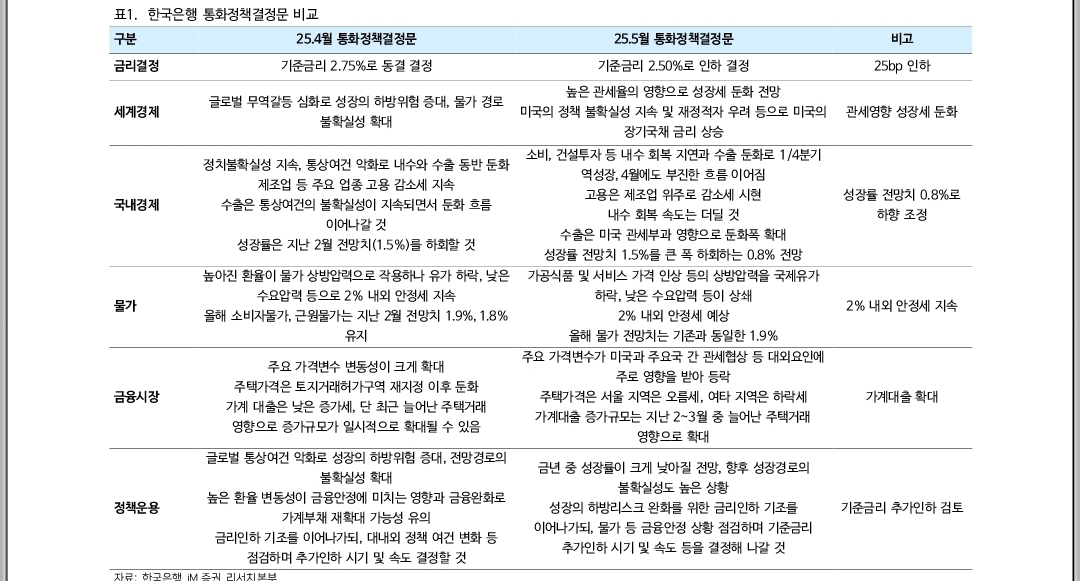

- **기준금리 인하 결정**: 2025년 5월 금통위에서 한국은행은 기준금리를 기존 2.75%에서 2.50%로 **25bp 인하**하기로 결정하였다. 이 결정은 **전원일치**로 이루어졌다.

- **금리 인하의 배경**: 지난 10월 한은의 금리인하 전환 이후 총 **100bp의 금리인하**가 단행되었으며, 현재 금리는 2022년 8월 수준까지 낮아졌다.

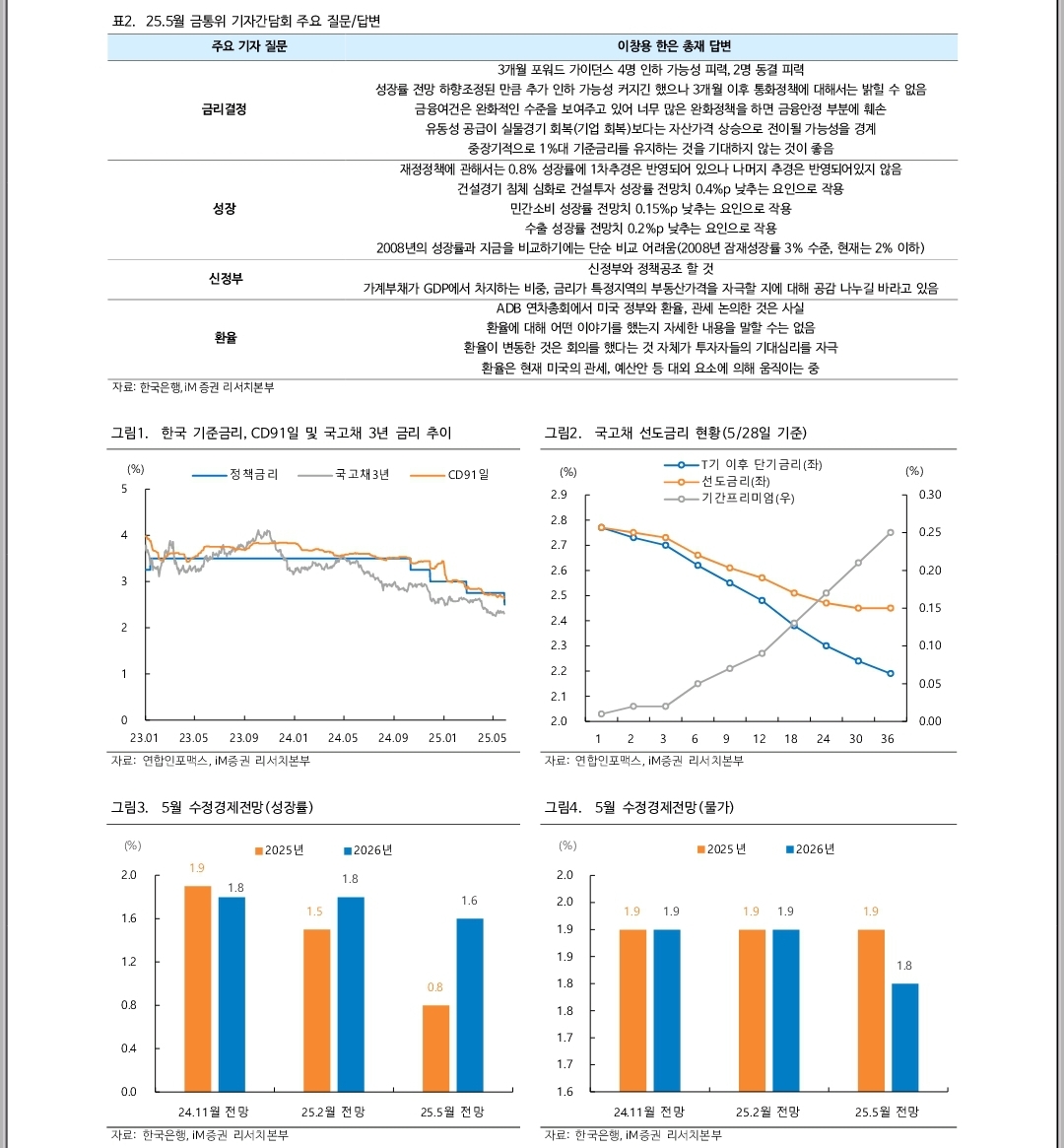

- **3개월 포워드 가이던스**: 금리 인하에 대한 **3개월 포워드 가이던스**에서는 4명의 인하 의견과 2명의 동결 의견이 제시되었다.

- **금융안정 관련 언급**: 한은 총재의 기자회견에서는 가계부채와 원화 변동성 등 **금융안정** 관련 내용이 언급되었으며, 스탠스가 중립으로 일부 이동한 것으로 평가되었다.

### 기준금리 인하 배경

- **금리 인하의 역사**: 2024년 10월부터 2025년 5월까지 총 **100bp의 금리인하**가 이루어졌으며, 이는 금리 인하 전환 이후의 결과이다.

- **금리 수준**: 현재 금리는 **2022년 8월** 수준으로 낮아졌으며, 이는 경제적 여건을 반영한 결과이다.

- **기자회견 내용**: 기자회견에서는 **도비시한 의견**이 강조되었으나, 금융안정 관련 우려도 함께 언급되었다.

- **정책 변화 가능성**: 경기 하방 위험 확대와 관세 정책 등 불확실성 요인을 고려할 때, 현행 기조 자체가 바뀔 가능성은 낮은 것으로 보인다.

### 성장률 전망 하향 조정

- **성장률 전망치 조정**: 한은은 2025년 성장률 전망치를 **1.5%에서 0.8%로 하향 조정**하였으며, 2026년은 **1.8%에서 1.6%로** 하향 조정하였다.

- **물가상승률 전망**: 2025년 물가상승률 전망은 **1.9%로 기존과 동일**하나, 2026년은 **1.9%에서 1.8%로 소폭 하향**되었다.

- **내수 회복 지연**: 금리 인하에도 불구하고 소비와 건설투자 등 내수 회복 속도가 매우 느리며, 관세 영향으로 수출 둔화가 장기화될 수 있다.

- **구조적 요인**: 고령화와 가계부채 누증 등 단기간 내 개선되기 어려운 **구조적 요인**이 존재하여, 정책이 추가로 시행되더라도 성장률 전망치가 크게 개선될 가능성은 낮다.

### 정치적 불확실성과 경제

- **하반기 경기 방향**: 하반기 국내 경기 방향은 **정치불확실성 축소**와 **글로벌 통상환경 악화**로 인한 성장 부담 간의 공방이 지속될 것이다.

- **정치 리스크**: 정치 리스크가 축소되면 소비심리와 기업투자 회복에 긍정적으로 작용할 수 있으나, 통상환경 악화로 인해 국내 수출과 투자가 둔화될 위험도 존재한다.

- **신정부 정책 효과**: 신정부의 정책 대응과 금리 인하가 시행되고 있으나, 개선 시차와 구조적 둔화 요인으로 인해 단기간 내 효과가 나타나기 어려울 것이다.

- **경제적 불확실성**: 신정부의 다양한 재정정책이 시행되더라도, 실물경제 효과로 이어지기까지 **3~6개월의 시차**가 발생할 것으로 예상된다.

### 금리 결정 및 금융시장 반응

- **금융시장 변동성**: 주요 가격변수의 변동성이 크게 확대되고 있으며, 주택가격은 **토지거래허가구역 재지정** 이후 둔화되고 있다.

- **가계 대출 증가**: 가계 대출은 낮은 증가세를 보이고 있으나, 최근 늘어난 주택 거래로 인해 증가 규모가 일시적으로 확대될 수 있다.

- **금리 전망**: 국내 단기금리 레벨은 다소 불편해질 수 있으며, 연말 기준금리 전망치는 **2.0%**로 예상된다.

- **시장 반응**: 신정부 정책 효과로 하반기 경기가 빨리 반등할 경우, 추가 금리 인하 전망이 우세해질 수 있다.

### 장기금리 및 스프레드 동향

- **장기물 선반영**: 장기물은 추경과 신정부 정책 효과 등을 상당부분 선반영하고 있으며, 3/10년 스프레드는 **5월 중 43.3bp**까지 확대되었다.

- **스프레드 확대 요인**: 현재 시장에서 예상하고 있는 하반기 추경 수준을 초과하는 파격적 재정정책이 나와야 스프레드가 더 크게 확대될 수 있다.

- **크레딧 수요 이동**: 3/10년 스프레드가 40bp 이상으로 확대되면, 단기 우량 크레딧 수요가 국고 장기물로 이동할 가능성이 있다.

- **경기 및 물가 환경**: 공급을 제외한 경기와 물가 등의 펀더멘털 환경이 장기금리의 추가 상승을 지지하기 어려울 것으로 보인다.

### 기자간담회 주요 질문 및 답변

- **금리 결정 관련 질문**: 기자는 3개월 포워드 가이던스에 대한 질문을 하였으며, 이창용 한은 총재는 인하 가능성을 피력하였다.

- **성장률 전망**: 총재는 하향 조정된 성장률 전망에 따라 추가 인하 가능성이 커졌으나, 3개월 이후 통화정책에 대해서는 밝힐 수 없다고 답변하였다.

- **금융 여건**: 금융 여건은 완화적인 수준을 보여주고 있으며, 너무 많은 완화정책이 금융안정에 훼손을 줄 수 있다고 경고하였다.

- **환율 논의**: ADB 연차총회에서 미국 정부와 환율 및 관세에 대한 논의가 있었으나, 구체적인 내용은 밝힐 수 없다고 하였다.

### 향후 경제 전망 및 정책

- **정책 효과 시차**: 신정부의 다양한 재정정책이 시행되더라도, 단기간 내 지표 성과로 표출되기는 어려울 것이다.

- **경제적 불확실성**: 실물경제 효과로 이어지기까지 **3~6개월의 시차**가 발생할 것으로 예상되며, 기존 한은의 통화완화 정책은 계속될 가능성이 높다.

- **금리 인하 기조**: 금리 인하 기조를 이어나가되, 대내외 정책 여건 변화 등을 점검하며 추가 인하 시기 및 속도를 결정할 것이다.

- **성장률 전망**: 금년 중 성장률이 크게 낮아질 전망이며, 향후 성장경로의 불확실성도 높은 상황이다.

'Money Market' 카테고리의 다른 글

| (미국증시) 관세 불확실성 다시 증폭 불구 지수는 소폭상승마감 (4) | 2025.05.30 |

|---|---|

| (오늘의 증시) 증권주 초강세 주도로 코스피 2,720P 진입,10개월 최고치 갱신하며 강세장진입 기대감 (4) | 2025.05.29 |

| (미국증시) 연준 스태그플레이션 우려반영 장막판 반락 (4) | 2025.05.29 |

| (오늘의 증시)코스피 외인.기관사자로 연고점 갱신 (4) | 2025.05.28 |

| (미국증시) EU관세협상진전,소비심리개선 재료로 기술주 중심으로 지수 급등세 (3) | 2025.05.28 |