♧343번째이야기

# 한국 금통위 미리보기

**"비둘기라고 다 평화롭지 않다"**

(메리츠증권 보고서를 참고하였습니다.

📊 핵심 요약

🎯 5월 금통위 전망

- **기준금리:** 2.75% → **2.50%** (25bp 인하)

- **결정방식:** 만장일치 인하 예상

- **스탠스:** 비둘기파적이지만 완전 완화적은 아닌 균형적 접근

💡 주요 배경

1. **경기 하방 리스크 확대**

- 1분기 성장률 마이너스

- 미국 관세부과로 인한 2분기 수출 위축

- 주요 기관들의 올해 한국 성장률 0%대 전망

2. **금융안정 우려**

- 부동산 및 가계부채 리스크

- 가상자산 투자 확대

- 해외투자 증가 등 부작용 고려

🔍 상세 Q&A 분석

1️⃣ 5월 금통위 결정은?

**💰 답:** 기준금리 2.50%로 25bp 인하

📋 이유:

- ✅ 만장일치 인하 예상

- 📉 1분기 성장률 마이너스 + 미국 관세부과로 2분기 수출 위축

- 🎯 주요 기관들의 올해 한국 성장률 0%대 전망에 한은도 동참

- ⚖️ 일부 위원은 금리인하의 경기개선 효과 vs 부동산·가상자산 부작용 균형 고려

- 👥 포워드가이던스: 4명 정도는 추가 인하 가능성, 2명 정도는 동결 가능성 제시

2️⃣ 다음 금리인하 시점은?

**📅 답:** 8월과 11월 2차례 50bp 인하 전망

📋 이유:**

- 🗳️ 6월 대선 이후 7월까지 관세협상 과정에서 한국경제 충격 여부 점검

- 📈 상반기 패턴: 1번 인하 후 쉬어가는 회의 가능성

- 🎯 8월까지 중립금리 중간값 정도인 2.25%까지 인하 단행 예상

3️⃣ 한국 기준금리 연말과 내년 전망은?

**🎯 답:**

- **연말 타깃:** 2.00%

- **내년 수준:** 2.00%

📋 이유:**

- 📊 올해 경제둔화 부담을 감안하여 중립금리 하단까지 인하 필요

- ⚠️ 일부 1%대 인하 가능성도 거론되나, 금리인하 부작용과 미국 금리인하 지연, 추경 등 재정정책 효과 점검 필요

- 💳 실효금리하한이 가계부채 등을 고려할 때 이전보다 낮지 않다는 보수적 입장도 존재

4️⃣ & 5️⃣ 올해 한국 성장률 및 물가 전망

**📊 한은 전망:**

- 2025년: 성장률 0.8%, 물가 1.9%

- 2026년: 성장률 1.8%, 물가 1.9%

**📊 전망

- 2025년: 성장률 0.8%, 물가 1.9%

- 2026년: 성장률 2.1%, 물가 2.0%

🔑 주요 변수:**

1. 🇺🇸 미국과 관세협상

2. 🏦 연준의 금리인하 정도

3. 🏛️ 국내 추경 효과

6️⃣ 미국 금리인하 시점은?

**📅 답:** 7월 전망 유지 중이나 9월 지연 가능성

📋 이유:**

- 📈 5월까지 미국 지표가 비교적 양호

- 📊 관세부과에 따른 인플레이션 불확실성 존재

- 💼 파월 의장 및 연준 인사들의 7월 인하 어려움 언급

- 🔍 고용지표 둔화 강도와 5월 CPI 등 물가지표 충격 정도가 관건

7️⃣ 미국 FOMC 중장기 전망

**🎯 전망:**

- **연말:** 3.75%

- **내년:** 3.25%

💡 특징:** 시장 컨센서스보다 완화적인 전망 (지난해 75bp 인하 전망을 견지했던 경험 바탕)

8️⃣ 국내 통화정책의 핵심 재료

**⚖️ 답:** 경제 저성장 > 부동산 경기 정도에서 균형

📋 현실:

- 📉 당장 0%대 성장률 둔화가 현안

- 🏠 기준금리 인하의 경기부양 기여도 < 부동산 및 가상자산 등 금융불안정 위험

- 🎯 2.0%까지 금리인하는 진행되겠으나 금융안정 균형도 중요

9️⃣ 신정부 정책 중점 사항

🏛️ 답:

1. **재정정책:** 올해 하반기 20조원 내외(현실적 10조원) 추경 및 2026년 확대예산 편성

2. **대외정책:** 미국과 교역협상

💡 이유:** 통화정책보다 재정의 직접효과가 중요하며, 핵심산업 육성 및 구조조정 업종 지원을 통한 구조적 성장 위험 커버 필요

📈 투자 전략 및 시장 전망

🎯 채권 투자 전략

- **현재 상황:** 외국인 선물매도까지 감안하여 올라온 레벨에서 '밀림 사자' 영역

- **대응 방안:** 장기채 중심으로 여유를 가지고 대응

- **스프레드 전망:**

- 3/10년 스프레드: 50bp까지 스팁 가능성

- 10/30년 스프레드: 8월 예산발표 시점 -5bp 내외 예상

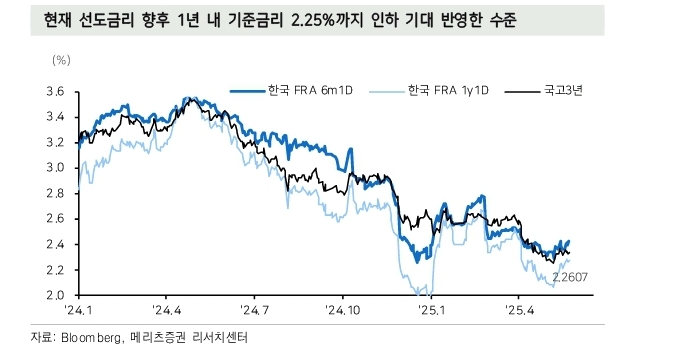

### 📊 선도금리 현황

- 현재 선도금리는 향후 1년 내 기준금리 2.25%까지 인하 기대를 반영한 수준

📅 주간 이벤트 캘린더 (5월 26일 주간)

⚠️ 리스크 요인 및 주의사항

🔴 하방 리스크

- 미국 관세협상 결과에 따른 추가 경제 충격

- 부동산 및 가계부채 급증으로 인한 금융안정성 악화

- 연준 금리인하 지연으로 인한 대외금리차 부담

🟢 상방 리스크

- 신정부 경기부양책의 예상보다 큰 효과

- 미국 관세 관련 불확실성의 조기 해소

- 내년 기저효과를 감안한 성장률 반등

'Money Market' 카테고리의 다른 글

| (오늘의증시) 외국인 차익실현 매물에 코스피 기술적조정,단기 상승되돌림 (1) | 2025.05.27 |

|---|---|

| (오늘의 증시) 유럽관세 유예결정으로 안도감에 기관,외국인 매수 집중되며 코스피 2%대 상승,2,640P회복 (4) | 2025.05.26 |

| (미국증시) 관세전쟁 불씨 뒤적이는 트럼프,반도체주 급락분위기에 지수1%대약세 (3) | 2025.05.24 |

| (오늘의증시) 기관,외국인 매도세에 지수 상승제한-약보합세 (8) | 2025.05.23 |

| (미국증시) 감세통과,재정적자우려 장세 혼조마감 (6) | 2025.05.23 |